快訊:廣百股份39億并購(gòu)廣州友誼 標(biāo)的公司多項(xiàng)財(cái)務(wù)數(shù)據(jù)失真

廣百股份在資金鏈緊張下,偏要收購(gòu)大股東旗下資產(chǎn),如此操作很可能會(huì)加大公司資金鏈斷裂風(fēng)險(xiǎn)。更為重要的是,標(biāo)的公司廣州友誼早年財(cái)報(bào)中不僅營(yíng)收和采購(gòu)數(shù)據(jù)存在疑點(diǎn),且前幾年中的財(cái)報(bào)也存在大額預(yù)收賬款突然消失現(xiàn)象,如此情況讓人懷疑該公司當(dāng)初被廣百集團(tuán)收購(gòu)時(shí)的估值很可能是被高估的,而此次被上市公司收購(gòu),很可能不算是好的選擇。

9月5日,百貨零售類上市公司廣百股份發(fā)布了一系列并購(gòu)公告和問(wèn)詢函回復(fù),再次將自己拉回到投資者眼前。并購(gòu)草案稱,廣百股份將以39億元價(jià)格收購(gòu)?fù)瑸榘儇浟闶燮髽I(yè)的廣州友誼集團(tuán)100%股權(quán),收購(gòu)將以發(fā)行股份和現(xiàn)金支付的方式進(jìn)行。

從相關(guān)資料來(lái)看,廣百股份與廣州友誼之間的交集早在這次并購(gòu)前就已有之,2018年底,廣百股份的大股東廣百集團(tuán)開始籌劃收購(gòu)廣州友誼,擬由其全資子公司“廣商資本”受讓越秀金控所持有的友誼集團(tuán)100%股權(quán)。2019年2月,《廣百股份:關(guān)于控股股東簽訂受讓友誼集團(tuán)100%股權(quán)轉(zhuǎn)讓協(xié)議的公告》披露,因廣州友誼集團(tuán)與上市公司存在同業(yè)競(jìng)爭(zhēng)問(wèn)題,為有效解決這一問(wèn)題,廣百集團(tuán)決定將促使廣商資本在友誼集團(tuán)的股權(quán)過(guò)戶完成后24個(gè)月內(nèi),啟動(dòng)將其所持有的友誼集團(tuán)100%股權(quán)轉(zhuǎn)讓給廣百股份的相關(guān)事宜,以消除本次股權(quán)交易完成后與廣百股份構(gòu)成的同業(yè)競(jìng)爭(zhēng)情形。

雖然上市公司本次收購(gòu)廣州友誼的估值與一年多以前大股東收購(gòu)廣州友誼時(shí)的估值相差并不大,但考慮到當(dāng)時(shí)廣州友誼的經(jīng)營(yíng)狀況,當(dāng)初大股東收購(gòu)時(shí)廣州友誼資產(chǎn)估值超過(guò)60%的合理性還是有些牽強(qiáng)。此外,根據(jù)被收購(gòu)標(biāo)的廣州友誼財(cái)務(wù)數(shù)據(jù)進(jìn)行財(cái)務(wù)核算,《紅周刊》記者發(fā)現(xiàn)該公司近幾年的營(yíng)收、采購(gòu)數(shù)據(jù)還有一些財(cái)務(wù)勾稽上的疑點(diǎn),進(jìn)一步襯托出大股東當(dāng)時(shí)收購(gòu)給出的估值有可能是偏高的,進(jìn)而也導(dǎo)致本次收購(gòu)給出的估值可能不準(zhǔn)確。

廣百股份資金面緊張

因巨資收購(gòu)導(dǎo)致資金鏈有斷裂風(fēng)險(xiǎn)

資料顯示,被收購(gòu)標(biāo)的廣州友誼在2018年時(shí)還是上市公司越秀金控旗下的資產(chǎn),越秀金控先是在2018年12月24日與廣百股份控股大股東廣百集團(tuán)簽署了《股權(quán)轉(zhuǎn)讓意向書》,后又于2個(gè)月后的2019年2月27日發(fā)布了《出售全資子公司廣州友誼100%股權(quán)的公告》,正式確定以38.32億元的價(jià)格將廣州友誼100%股權(quán)轉(zhuǎn)讓給廣百集團(tuán)剛剛成立的全資子公司廣商資本。當(dāng)時(shí),廣州友誼的估值較賬面凈資產(chǎn)增值了14.6億元,增值率61.52%。

在廣商資本收購(gòu)?fù)瓿蓮V州友誼之后,廣百集團(tuán)并沒(méi)有直接將廣州友誼裝入上市公司中,而是在2020年3月,先將廣州友誼的一部分股權(quán)進(jìn)行了轉(zhuǎn)讓,其中,廣州友誼的12.95%股份以4.99億元賣給了廣商基金、12.95%股份以4.99億元賣給中銀投資、5.18%股份以1.99億元賣給建投華文。此番交易中,廣州友誼的估值有略微上升,變?yōu)?8.61億元,較賬面凈資產(chǎn)增值了14.71億元,增值率為61.54%。同年6月,廣百股份發(fā)布交易預(yù)案稱,擬收購(gòu)廣州友誼100%股權(quán)。

在此次方案中,廣州友誼估值上升為39.1億元,雖然較上次估值增加了約5000萬(wàn)元,但基本都是凈資產(chǎn)的增值。但問(wèn)題在于,為何廣百集團(tuán)不直接將廣州友誼整體裝入上市公司中,而是半途先轉(zhuǎn)讓部分股權(quán)給其他三個(gè)投資方,再由上市公司進(jìn)行收購(gòu),如此繞一圈進(jìn)行交易的目的性是什么?

也許有投資者認(rèn)為,在幾次轉(zhuǎn)讓中,廣州友誼的估值并沒(méi)有增加多少,說(shuō)明估值還沒(méi)有虛高,但這并不等同于最初的估值就一定是合理的。在2019年2月廣百股份控股大股東廣百集團(tuán)收購(gòu)廣州友誼時(shí),廣州友誼的估值是38.32億元,增值率61.54%。查看廣州友誼當(dāng)時(shí)的經(jīng)營(yíng)數(shù)據(jù),其2016年至2018年?duì)I收是在不斷下滑的,分別為26.97億元、26.21億元和25.43億元,歸母凈利潤(rùn)也沒(méi)有很大提升,分別為2.27億元、2.45億元和2.49億元,2017年、2018年僅分別同比增長(zhǎng)了7.9%和1.6%。在這樣的經(jīng)營(yíng)情況下,對(duì)于當(dāng)時(shí)評(píng)估機(jī)構(gòu)給出61.54%增值率的估值是否合理本身就值得商榷了。更重要的是,《紅周刊》記者核算廣州友誼2017年、2018年的財(cái)務(wù)數(shù)據(jù)時(shí),還發(fā)現(xiàn)其財(cái)務(wù)數(shù)據(jù)有較大異常(下文將重點(diǎn)分析),而這些數(shù)據(jù)的異常又是否是為了配合估值而美化了財(cái)務(wù)報(bào)表?

廣州友誼此前的估值是否合理值得商榷,而此后的業(yè)績(jī)能否匹配得上估值同樣存在很大疑問(wèn)。在并購(gòu)草案中,廣州友誼做出了業(yè)績(jī)承諾,稱2020年至2023年實(shí)現(xiàn)的扣非后凈利潤(rùn)分別不低于6130萬(wàn)元、1.51億元、1.54億元和1.59億元。但據(jù)并購(gòu)草案,廣州友誼2020年一季度,營(yíng)業(yè)收入、凈利潤(rùn)都出現(xiàn)同比大幅下滑,其中營(yíng)業(yè)收入為4.67億元,凈利潤(rùn)為1667.39萬(wàn)元,扣非后凈利潤(rùn)僅為576.79萬(wàn)元,三個(gè)月僅完成2020年全年業(yè)績(jī)承諾的9.41%,要知道,2020年受疫情的影響,百貨公司受到較大沖擊,就拿與廣州友誼同處廣東的廣百股份自身來(lái)說(shuō),其2020年中報(bào)業(yè)績(jī)就已經(jīng)出現(xiàn)下滑,營(yíng)收同比下滑48.09%;歸母股東凈利潤(rùn)虧損、同比下滑121.2%。在經(jīng)濟(jì)能否大幅回暖仍不確定下,廣州友誼在2020年剩下的時(shí)間里能否完成業(yè)績(jī)承諾就存在很大不確定性的。此次并購(gòu)一旦成功實(shí)施,則廣州友誼能否在并購(gòu)?fù)瓿傻牡谝荒陮?shí)現(xiàn)業(yè)績(jī)目標(biāo)是存在一定懸念的。

在這場(chǎng)并購(gòu)中,還存在的一個(gè)問(wèn)題是廣百股份除了以發(fā)行股份的方式支付對(duì)價(jià)外,還要向其中一個(gè)交易對(duì)象“兄弟公司”廣商資本(大股東旗下另一全資子公司)現(xiàn)金支付17億元。若查看廣百股份近期財(cái)報(bào)的話,可發(fā)現(xiàn)其資金情況已經(jīng)略顯“捉襟見肘”,截至2020年上半年,其貨幣資金余額僅有9.19億元,較一季度末14.89億元大幅下降了5.7億元,而且上半年經(jīng)營(yíng)現(xiàn)金流量?jī)纛~為-2.18億元,“失血”情況明顯。為緩解資金緊張,廣百股份擬引入中國(guó)人壽為戰(zhàn)略投資者,以發(fā)行股份的方式向中國(guó)人壽募集資金7億元,待籌資完成后,中國(guó)人壽將持有廣百股份12.11%的股權(quán)。然而問(wèn)題在于,即使募資成功,剔除中國(guó)人壽的資金貢獻(xiàn),公司仍需要支付10億元現(xiàn)金,若全以自有資金支付的話,則會(huì)對(duì)公司的資金鏈帶來(lái)巨大的壓力。在2020年經(jīng)營(yíng)業(yè)績(jī)已經(jīng)下滑且造血能力偏弱下,資金鏈不排除有斷裂的風(fēng)險(xiǎn)。

標(biāo)的公司預(yù)收款項(xiàng)“去向存疑”

依據(jù)廣百股份發(fā)布的并購(gòu)草案以及越秀控股發(fā)布的廣州友誼集團(tuán)2017年、2018年1~11月審計(jì)報(bào)告,《紅周刊》記者核算廣州友誼2017年至2019年的營(yíng)收數(shù)據(jù),發(fā)現(xiàn)這幾年的數(shù)據(jù)有明顯疑點(diǎn)。

2017年至2019年,廣州友誼營(yíng)業(yè)收入分別為26.21億元、25.43億元和27.13億元,若均按16%的增值稅稅率來(lái)算的話,這三年含稅營(yíng)收分別為30.4億元、29.5億元和31.5億元(值得注意的是,2018年5月之前增值稅稅率還為17%,所以2018年、2017年的含稅營(yíng)收理論上比所推算數(shù)據(jù)要多)。

據(jù)廣州友誼2017年至2019年的合并現(xiàn)金流量表數(shù)據(jù),公司當(dāng)年“銷售商品、提供勞務(wù)收到的現(xiàn)金”分別為28.54億元、29.35億元和31.54億元,此外,2017年至2019年公司預(yù)收款項(xiàng)變動(dòng)很大,2017年僅新增53.63萬(wàn)元,2018年、2019年則分別較上一年減少了3.5億元和361萬(wàn)元,若對(duì)沖同期與現(xiàn)金收入相關(guān)的預(yù)收款項(xiàng)影響,則與2017年至2019年?duì)I收相關(guān)的現(xiàn)金流入分別有28.53億元、32.93億元和31.58億元。

將這三年的含稅營(yíng)收與現(xiàn)金收入數(shù)據(jù)勾稽,則2017年含稅營(yíng)收比現(xiàn)金收入多了1.88億元,2018年、2019年則都比現(xiàn)金收入少了3.44億元和1067萬(wàn)元。依據(jù)財(cái)會(huì)原理,理論上,當(dāng)年資產(chǎn)負(fù)債表中應(yīng)收款項(xiàng)也應(yīng)該出現(xiàn)相對(duì)應(yīng)的變化。

然而,在這三年的資產(chǎn)負(fù)債表中,廣州友誼的應(yīng)收賬款(包含壞賬準(zhǔn)備)、應(yīng)收票據(jù)合計(jì)分別為1067萬(wàn)元、5906萬(wàn)元和4640萬(wàn)元,相比上一年年末相同項(xiàng)數(shù)據(jù),2017年僅新增了239.8萬(wàn)元,2018年未減反增了4839萬(wàn)元,這兩年的數(shù)值與理論值相差明顯,惟有2019年減少的1266萬(wàn)元與理論上應(yīng)減少的1067萬(wàn)元相差不大。

那么,2017年、2018年為何出現(xiàn)大額異常呢?《紅周刊》記者注意到,這幾年廣州友誼的預(yù)收款項(xiàng)變化較大,2016年、2017年的金額都在4.18億元左右,但到了2018年時(shí)突然降至6052萬(wàn)元,此后也一直在5000萬(wàn)元上下徘徊,那么為何廣州友誼能夠在2016年、2017年收到那么多預(yù)收款項(xiàng),而此后卻沒(méi)有了呢?理論上,存在大量預(yù)收款項(xiàng)可以令當(dāng)年的經(jīng)營(yíng)現(xiàn)金流入增多,使得企業(yè)“造血能力”變得更好,而廣州友誼被收購(gòu)前預(yù)收款的大增是否就是為了美化財(cái)報(bào)中現(xiàn)金流而刻意修正過(guò)的呢?進(jìn)而也讓收購(gòu)時(shí)估值變得更高?

標(biāo)的公司采購(gòu)數(shù)據(jù)有較大的差異

除了上述營(yíng)收相關(guān)數(shù)據(jù)出現(xiàn)異常外,《紅周刊》記者在查看廣州友誼相關(guān)采購(gòu)數(shù)據(jù)時(shí),同樣發(fā)現(xiàn)了疑點(diǎn)。

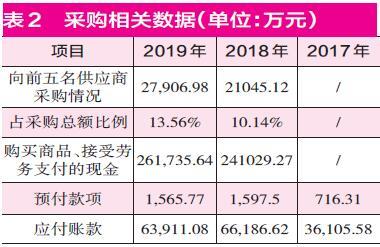

據(jù)并購(gòu)草案,2018年和2019年,廣州友誼向前五大供應(yīng)商采購(gòu)金額分別為2.1億元和2.79億元,占采購(gòu)總額比例分別為10.14%、13.56%,由此推算,這兩年的采購(gòu)總額分別為20.75億元和20.58億元,若按增值稅稅率16%計(jì)算的話,則其含稅采購(gòu)總額分別約24.07億元和23.87億元。

在2018年、2019年的現(xiàn)金流量表中,公司“購(gòu)買商品、接受勞務(wù)支付的現(xiàn)金”分別為24.1億元和26.17億元,剔除當(dāng)年預(yù)付款項(xiàng)新增加的881.19萬(wàn)元和-31.73萬(wàn)元的影響之后,則與采購(gòu)相關(guān)的現(xiàn)金支出分別達(dá)到了24.01億元和26.18億元。將含稅采購(gòu)與現(xiàn)金支出相勾稽,可發(fā)現(xiàn)2018年含稅采購(gòu)比現(xiàn)金支出僅多出604萬(wàn)元,而2019年的含稅采購(gòu)要比現(xiàn)金支出少近2.3億元。那么,理論上同期的應(yīng)付款項(xiàng)金額也應(yīng)該出現(xiàn)相應(yīng)的變化。

事實(shí)上,查看廣州友誼并購(gòu)方案可發(fā)現(xiàn),2018年、2019年的應(yīng)付款項(xiàng)分別為6.62億元和6.39億元,2018年比上一年多出3億元,與理論上應(yīng)該新增的604萬(wàn)元相差甚大,而2019年則僅比上一年減少了2275萬(wàn)元,與理論上應(yīng)該減少的2.3億元也相差甚遠(yuǎn)。

那么,這兩年的數(shù)據(jù)異常又是如何產(chǎn)生的呢?值得注意的是,廣州友誼這些年的應(yīng)付款項(xiàng)變化也很大,2016年、2017年還分別為3.52億元和3.61億元,但到2018年突然增加至6.62億元,2019年也保持在6億元以上。為何2018年應(yīng)付款項(xiàng)突然增多,多出的應(yīng)付款項(xiàng)來(lái)源于哪兒?要知道2018年采購(gòu)數(shù)據(jù)異常正是出在多出的應(yīng)付款項(xiàng)上,那么這部分多出的應(yīng)付款項(xiàng)又是否存在問(wèn)題呢?

責(zé)任編輯:hnmd003

相關(guān)閱讀

-

快訊:廣百股份39億并購(gòu)廣州友誼 標(biāo)的公司多項(xiàng)財(cái)務(wù)數(shù)據(jù)失真

廣百股份在資金鏈緊張下,偏要收購(gòu)大股東旗下資產(chǎn),如此操作很可能會(huì)加大公司資金鏈斷裂風(fēng)險(xiǎn)。更為重要...

2020-09-15 -

燕京啤酒增長(zhǎng)率創(chuàng)十年新低 營(yíng)收凈利雙雙下滑

在啤酒行業(yè)不景氣的大背景下,北京燕京啤酒集團(tuán)公司(下稱燕京啤酒,000729 SZ)的日子顯得更不好過(guò)。近...

2020-09-15 -

供需恢復(fù)主體平衡")

8月CPI漲幅略回落 專家:市場(chǎng)供需恢復(fù)主體平衡

8月份的CPI和PPI數(shù)據(jù)表明,隨著復(fù)工復(fù)產(chǎn)持續(xù)推進(jìn),市場(chǎng)供需進(jìn)一步恢復(fù)總體平衡。展望全年,我國(guó)實(shí)現(xiàn)全年...

2020-09-10 -

百克生物沖刺科創(chuàng)板:進(jìn)入審核階段 上半年“推廣費(fèi)”高達(dá)2.19億元

近日,長(zhǎng)春高新(SZ:000661)分拆子公司長(zhǎng)春百克生物科技股份公司(百克生物)至科創(chuàng)板IPO的申請(qǐng)獲上交所受...

2020-09-04 -

銷售費(fèi)用、財(cái)務(wù)費(fèi)用增長(zhǎng) 九強(qiáng)生物凈利減少74%

日前,北京九強(qiáng)生物技術(shù)股份有限公司(以下簡(jiǎn)稱九強(qiáng)生物)公布半年報(bào)顯示,2020年上半年,九強(qiáng)生物營(yíng)業(yè)收...

2020-09-01 -

信立泰公布半年報(bào)顯示:營(yíng)收銳減三成多 凈利潤(rùn)下降近7成

日前,深圳信立泰藥業(yè)股份有限公司(以下簡(jiǎn)稱信立泰)公布半年報(bào)顯示,2020年上半年?duì)I業(yè)收入比上年同期減...

2020-09-01

廣州友誼 標(biāo)的公司多項(xiàng)財(cái)務(wù)數(shù)據(jù)失真")

率創(chuàng)十年新低 營(yíng)收凈利雙雙下滑")

板:進(jìn)入審核階段 上半年“推廣費(fèi)”高達(dá)2.19億元")

用、財(cái)務(wù)費(fèi)用增長(zhǎng) 九強(qiáng)生物凈利減少74%")

顯示:營(yíng)收銳減三成多 凈利潤(rùn)下降近7成")

閱讀排行

- 快訊:廣百股份39億并購(gòu)廣州友誼...

- 燕京啤酒增長(zhǎng)率創(chuàng)十年新低 營(yíng)收...

- 今年樓市“金九”恐難再現(xiàn) 地方...

- 助力“中國(guó)乳都”升級(jí)版 中國(guó)乳...

- “會(huì)變形”的顆粒逼出犄角旮旯的...

- 消息:聚焦寧夏高端裝備制造業(yè) ...

- 北京出臺(tái)多項(xiàng)政策 合力促進(jìn)數(shù)字...

- 消息:18顆低金屬豐度恒星現(xiàn)身半...

- 我國(guó)自主研發(fā)超導(dǎo)量子計(jì)算云平臺(tái)...

- 消息:全國(guó)公共充電基礎(chǔ)設(shè)施保持...